Rajan ek IT company mein kaam karta hai. Salary achhi hai, 55,000 per month. Ghar mein koi badi problem nahi. Koi luxury bhi nahi chahiye usse, bas ek normal zindagi.

Lekin har mahine ke 20 tareekh ke baad ek anxiety hoti hai. Account check karta hai, aur sochta hai, “Itna toh kharch nahi kiya, phir kahan gaya?”

Sound familiar?

Yeh sirf Rajan ki kahani nahi hai. Yeh India ke lakho middle-class professionals ki daily reality hai. Chhote cities mein ho ya metro mein, salary chahe 25,000 ho ya 1 lakh, yeh confusion almost sabko hota hai.

Problem income ki nahi hai. Problem yeh hai ki koi system nahi hai jiske through paisa flow ho.

Aur isi problem ka ek dahakon purana, proven solution hai jo aaj bhi utna hi relevant hai. Iska naam hai 50/30/20 rule. Yeh koi rocket science nahi hai. Yeh ek simple division hai jo aapki financial life ko chaos se clarity mein le aata hai.

Chaliye samajhte hain ki yeh kaise kaam karta hai aur aap isko apni real life mein kaise use kar sakte hain.

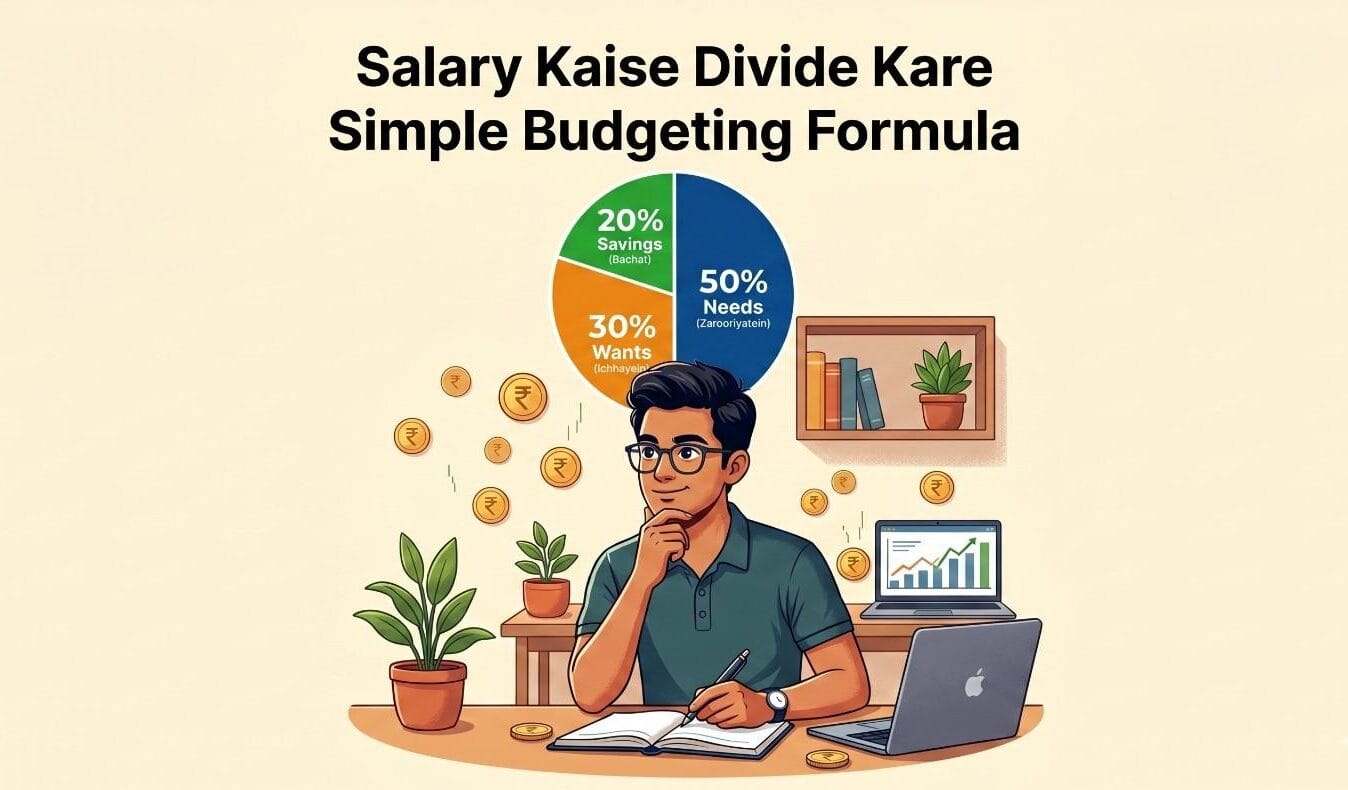

50/30/20 Rule Kya Hai

Yeh rule aapki monthly income ko teen clear categories mein divide karta hai:

- 50% — Needs (zaroori kharche)

- 30% — Wants (khushiyan aur comfort)

- 20% — Saving aur Investment (aapka future)

Bas itna hi hai. Koi complicated spreadsheet nahi, koi financial degree nahi chahiye. Yeh ek framework hai jo aapko discipline deta hai bina aapki zindagi boring banaye.

Iska sabse bada fayda yeh hai ki aap pehle decide karte ho paisa kahan jaayega, aur phir kharch karte ho. Zyaatar log ulta karte hain, pehle kharch karte hain aur jo bachta hai use “saving” kehte hain. Woh strategy kabhi kaam nahi karti.

50 Percent — Needs: Woh Kharche Jo Avoid Nahi Ho Sakte

Needs woh expenses hain jo aapki basic life ke liye genuinely zaroori hain. Agar aap yeh nahi kharcha karenge, toh directly aapki daily functioning affect hogi.

Lekin yahan ek important distinction hai jo zyaatar log miss karte hain.

Needs aur comfort mein farak hota hai. OTT subscription need nahi hai. Netflix sirf ek want hai. Rent need hai. Basic groceries need hai. Lekin branded grocery store se shopping want ban sakti hai.

India ke context mein needs mein yeh sab aata hai: rent ya home loan EMI, electricity aur utility bills, grocery aur kitchen kharche, basic transport jaise petrol, bus, ya metro, health insurance, aur school fees ya child education cost.

Aur yeh last point, child education, yeh woh jagah hai jahan most Indian parents blindspot rakhte hain.

Aaj private school ki fees, books, uniform, transport, tuition, extra activities, sab milake ek middle-class family ke liye ek significant monthly burden ban chuka hai. Aur yeh har saal badhta hai. Agar aapke do bachche hain toh yeh figure aur bhi heavy ho jaati hai.

Isko future ka problem mat samjho. Yeh aaj ka reality hai aur isko apne 50% mein clearly plan karna zaroori hai.

Child Education Planning Ko Seriously Kyun Lena Chahiye

Ek baar sochiye. Aaj aapki bachchi Class 3 mein hai. Fees manageable lag rahi hai. Lekin Class 8 tak aate aate, fees, tuition, aur activities ka combined kharcha kitna hoga? Aur Class 11-12 mein coaching? Graduation ke baad higher studies?

Yeh sab achanak nahi aata. Aata wahi hai, bas hum plan nahi karte.

Jo log early planning karte hain woh stress-free rehte hain. Jo nahi karte, unhe baad mein ya savings todna padti hai, ya loan lena padta hai.

Practical approach yeh hai ki school fees ko apne monthly budget ka ek fixed part bana lo. Har saal fee hike ka ek 10-15% buffer apne plan mein rakho. Aur ek separate education fund start karo, chahe 1,000 rupaye mahine se hi sahi. SIP ek achha option hai kyunki woh consistent aur disciplined rehta hai. Jitni jaldi shuruat, utna zyada compounding kaam karta hai aur utna kam pressure future mein.

30 Percent — Wants: Kyunki Sirf Survive Karna Enough Nahi Hai

Ab aate hain us hisse par jo zyaatar log ya toh completely ignore karte hain ya phir isme itna ghus jaate hain ki saving naam ki cheez rehti hi nahi.

Wants woh hain jo life ko enjoyable banate hain. Zomato order, weekend outing, nayi jeans, movie tickets, gadget upgrade, ek unexpected sale mein shopping, yeh sab wants hain.

Aur yeh sab allowed hai. 50/30/20 rule yeh nahi kehta ki enjoyment band karo. Yeh kehta hai ki enjoyment ka bhi ek defined space rakho.

India mein ek common pattern yeh hai ki log puri zindagi sirf “save karo, save karo” sunke bade hote hain aur phir ek din sab repress karna chod ke bade bade purchases karte hain without thinking. Yeh bhi ek extreme hai.

30% wants category ek safe zone hai. Agar aap 50,000 kamate ho, toh 15,000 aapke liye sirf enjoyment ke liye hai. Yeh paisa guilt-free spend karo. Lekin ek baar yeh khatam ho jaaye, ruko.

Discipline ka matlab enjoyment chhorna nahi, budget ke andar enjoy karna hai.

20 Percent — Saving Aur Investment: Aapka Future Aaj Banta Hai

Yeh woh 20% hai jise most log mahine ke end ke liye chhodh dete hain. Sochte hain, “jo bachega save kar lunga.” Aur phir bachta nahi.

Salary aate hi pehle yeh 20% alag karo. Baaki 80% mein mahina chalao. Yeh mental shift hi sab kuch badal deta hai.

Is 20% mein kya karna chahiye? Emergency fund sabse pehle. Minimum 3 mahine, ideally 6 mahine ke expenses ek alag account mein. Yeh aapki financial safety net hai. Uske baad mutual funds ya SIP mein investment shuru karo. Agar job nahi hai ya irregular income hai toh fixed deposit bhi ek stable option hai. Aur agar aapne abhi tak nahi socha toh retirement planning aur child education fund bhi is 20% mein include karo.

Yeh paisa future ke liye hai, isliye isse unnecessarily touch karna avoid karo. Emergency fund sirf real emergencies ke liye hai, weekend trip ke liye nahi.

Indian Salary Example Se Samjhte Hain

Theory samajh aa gayi. Ab numbers dekhte hain real Indian salaries ke saath.

Agar aapki salary ₹30,000 hai toh needs ke liye ₹15,000, wants ke liye ₹9,000, aur saving aur investment ke liye ₹6,000 hone chahiye.

Agar salary ₹50,000 hai toh needs ke liye ₹25,000, wants ke liye ₹15,000, aur saving ke liye ₹10,000.

Aur agar salary ₹1,00,000 hai toh needs ₹50,000, wants ₹30,000, aur saving ₹20,000.

Amount badla, ratio nahi. Yahi is rule ki khoobsurati hai. Yeh har income level par equally kaam karta hai.

Is Rule Ko Follow Kaise Kare — Step By Step

Sirf rule jaanna enough nahi. Isko actually implement karna padega. Yeh raha ek simple step-by-step approach jo aap aaj se start kar sakte ho.

Step 1 — Apni exact monthly income clear karo. In-hand salary kitni hai? Agar freelance karte ho toh last 3 mahine ka average lo.

Step 2 — Pichle mahine ke expenses honestly analyze karo. Bank statement kholo, UPI history dekho. Sab kuch likhो, embarrassing entries bhi.

Step 3 — Expenses ko needs aur wants mein separate karo. Yahan khud se honest rehna important hai. Comfort ko need mat bolo.

Step 4 — 20% saving ka amount fix karo aur uske liye auto-transfer set karo. Salary aate hi automatically ek alag account mein transfer ho. Manual karna bhool jaate hain hum log.

Step 5 — Baaki amount mein 50/30 ka balance maintain karo aur weekly ek baar check karo ki track par ho.

Common Mistakes Jo Is Rule Ko Fail Kara Deti Hain

Rule simple hai, lekin kuch mistakes hain jo log repeatedly karte hain.

Sabse common yeh hai ki wants ko needs mein count kar lete hain. “Yaar, Swiggy toh zaroori hai, ghar par khaana nahi banta.” Technically yeh want hai. Khana zaroori hai, Swiggy nahi.

Doosri mistake hai saving skip karna “sirf is mahine ke liye.” Yeh “sirf is mahine” wala mahina baar baar aata hai.

Teesri aur bahut serious mistake hai EMI overload lena. Multiple EMIs aapki income ka bada chunk lock kar deti hain aur aap technically kamate ho lekin financially stuck rehte ho.

Aur India mein specifically ek aur mistake common hai, child education cost ko future ki planning mein daalna aur aaj ke budget mein ignore karna. Jab woh reality banti hai, toh blindside kar jaati hai.

Kya Yeh Rule Sabke Liye Same Hai

Nahi, aur honestly, hona bhi nahi chahiye.

Agar aap Delhi ya Mumbai mein rehte ho jahan rent hi 20,000+ hai, toh 50% needs mein adjust karna mushkil ho sakta hai. Aise mein needs 60% ho sakti hain aur wants 20% pe aa sakti hain.괜찮아 Yeh acceptable hai.

Agar aap abhi career ki starting mein ho aur income limited hai, toh 10% saving se start karo aur gradually badhao. Starting kuch bhi ho, important yeh hai ki system follow ho.

Rule ek guideline hai, rigid formula nahi. Apni situation ke hisaab se adjust karo, lekin framework ko completely ignore mat karo.

Is Rule Ke Fayde Jo Long Term Mein Dikhte Hain

Yeh rule sirf paisa bachane ke baare mein nahi hai. Jab aap consistently isko follow karte ho, toh kuch aur bhi hota hai.

Financial clarity aati hai kyunki aapko pata hota hai paisa kahan ja raha hai. Overspending naturally control hoti hai kyunki har category ka ek boundary hoti hai. Saving ek habit ban jaati hai kyunki woh system mein built-in hoti hai. Mahine ke end ki anxiety kam hoti hai. Aur time ke saath, ek actual wealth build hoti hai jo sirf account number nahi, real financial security hoti hai.

Frequently Asked Questions

Kya 50/30/20 rule beginners ke liye sahi hai?

Bilkul. Yahi is rule ki khoobsurati hai. Isko start karne ke liye koi financial knowledge nahi chahiye. Bas honesty chahiye apne kharch ke baare mein.

Agar saving possible nahi ho rahi toh kya kare?

Pehle check karo ki needs sach mein 50% mein aa rahi hain ya wants ghus gayi hain. Agar genuinely tight hai, toh 10% se start karo. Saving 0% se better hai.

Child education planning kab start karni chahiye?

Jis din aapko pata chala ki bachcha aane wala hai, usi din sochna start karo. Seriously. Early start compounding ka pura fayda deta hai.

Kya yeh rule India mein practically kaam karta hai?

Haan, karta hai. Sirf thoda adjustment chahiye apne city aur lifestyle ke hisaab se. Framework same rehta hai.

EMI ko kis category mein rakhe?

Home loan EMI need hai. Car loan ya consumer goods EMI zyaatar want hoti hai. Honestly categorize karo.

Conclusion

Rajan, jiska zikr humne shuru mein kiya tha, usne yeh rule 3 mahine pehle follow karna start kiya. Koi drastic change nahi kiya usne. Bas apni salary ko pehle divide kiya, phir spend kiya.

Pehle mahine mein ₹6,000 bachaaye. Doosre mahine emergency fund banana shuru kiya. Teesre mahine ek small SIP start ki.

Paisa zyada nahi hua uska. System aaya.

Aur yahi is rule ka core idea hai. Paisa kitna aata hai yeh important hai, lekin kahan jaata hai yeh zyada important hai.

50/30/20 rule ek perfect system nahi hai. Lekin yeh ek honest, simple, aur genuinely kaam karne wala system hai jo aapko chaos se clarity ki taraf le jaata hai.

Aaj se start karo. Apni salary lo, teen hisson mein baanto, aur pehli baar feel karo ki paisa aapke control mein hai.

One thought on “50/30/20 Rule Kya Hai for Salary? Simple Budgeting Formula Jo Aapki Life Change Kar Sakta Hai”

Comments are closed.