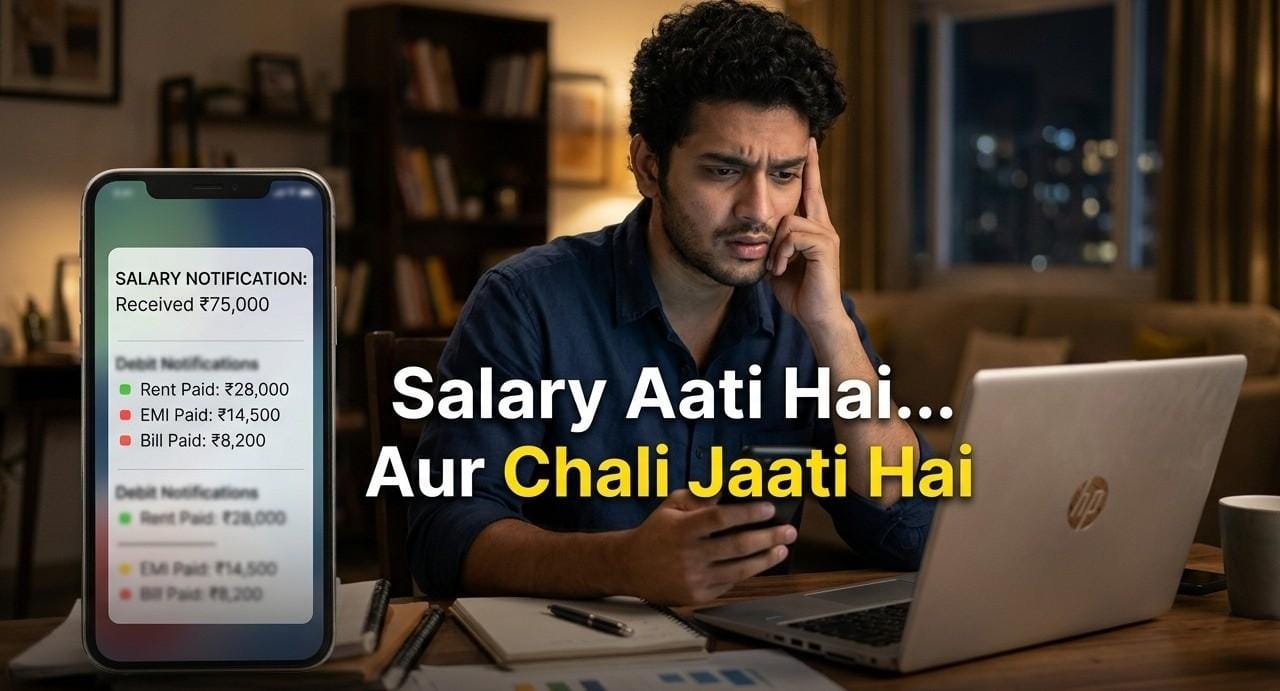

Agar aap “money saving tips india” ya “salary kaise save kare” search kar rahe hain, toh honestly, problem income ki nahi hai. Problem yeh hai ki paisa aata hai aur bina kisi warning ke, chala bhi jaata hai.

Mahine ki shuruat mein account full dikhta hai. Aur end tak? Sirf confusion hota hai ki gaya kahan?

Aur sabse interesting part yeh hai ki aapne koi badi luxury bhi nahi li hoti. Na koi bada trip, na koi expensive gadget. Phir bhi savings zero.

Zyada kamaana akela solution nahi hai. Jab tak spending habits nahi sudhrein, paisa tikta nahi, chahe income double ho jaaye. Sahi money habits ek baar set ho jaayein, toh saving automatic ho jaati hai. Koi magic nahi, bas ek system chahiye.

1. Budget Nahi Banana

Agar aapko khud nahi pata ki paisa kahan ja raha hai, toh control kahan se aayega? Zyaatar log apne monthly kharch ko seriously underestimate karte hain, aur yahi pehli aur sabse common galti hoti hai.

Reality check yeh hai ki bina budget ke aap andheron mein chal rahe ho. Aur simple rule yeh hai ki har mahine ka ek basic budget likho, fancy nahi, sirf honest.

Kaise Start Kare

- Fixed expenses pehle note karo, jaise rent, EMI, subscriptions

- Daily kharch add karo, jaise food, travel, groceries

- Personal spending ka honest estimate likho

👉 Jiska plan hota hai, uska paisa control mein hota hai.

2. Chhote Kharch Ko Ignore Karna

Ek coffee, ek quick snack, ek impulsive online order. Akele kuch nahi lagte. Lekin jab mahine bhar ka hisaab karo, toh number shock karta hai. Yeh silent drain hota hai jo tab tak notice nahi hota jab tak bohot der na ho jaaye.

Reality check yeh hai ki chhote kharch milke bade kharch se zyada dangerous hote hain kyunki yeh invisible lagte hain. Simple rule bas itna hai ki har kharcha, chahe chhota ho ya bada, track karo.

Kaise Control Kare

- Daily expenses note karo, even the small ones

- Weekly ek baar review karo

- Unnecessary spending khud identify karo

👉 Small expenses hi long term mein sabse bada impact create karte hain.

3. Savings Ko Last Mein Rakhna

“Jo bachega, save kar lunga.” Yeh sochte sab hain, lekin hota nahi. Kyunki mahine ke end tak unexpected expenses aa hi jaate hain aur bachta kuch nahi. Yeh intention ki nahi, system ki problem hai.

Reality check yeh hai ki “baad mein save karunga” ek trap hai jisme almost sabhi log fase hain. Simple rule sirf itna hai ki salary aate hi pehle save karo, baaki mein month chalao.

Smart Approach

- Salary aate hi 20% alag account mein transfer karo

- Automatic transfer set kar lo, manually karna bhool jaate hain hum

- Jo bache, usi mein month manage karo

👉 Saving ek habit nahi, ek system hona chahiye.

4. EMI Lifestyle Mein Fas Jana

Ek EMI manageable lagti hai. Phir doosri aati hai. Phir teesri. Aur dhire dhire aapki income ka bada hissa jaane se pehle hi khatam ho jaata hai. Financial flexibility naam ki cheez rehti hi nahi.

Reality check yeh hai ki jab EMIs stack hoti hain, toh aap technically kamate hain lekin practically broke feel karte ho. Simple rule yeh rakho ki EMI sirf un cheezon ke liye lo jo genuinely long-term value deti hain.

Dhyan Rakhe

- Impulsive purchases pe brakes lagao

- Monthly ek maximum EMI limit define kar lo

- Har “upgrade” zaroori nahi hota

👉 Aaj ka comfort, kal ka financial pressure ban sakta hai.

5. Emergency Fund Ignore Karna

Emergency kabhi schedule dekh ke nahi aati. Aur jab aati hai bina savings ke, toh loan ya credit card hi option bachta hai. Yahin se ek chhota problem bada stress ban jaata hai aur ek galti doosri galti ko janam deti hai.

Reality check yeh hai ki emergency fund luxury nahi, zaroorat hai. Simple rule yeh hai ki 3 se 6 mahine ke expenses ka fund alag rakh lo, sirf emergencies ke liye, aur use wahan hi rehne do.

Emergency Fund Kaise Build Kare

- Har mahine thoda thoda save karo, consistency matters

- Iske liye alag account use karo

- Usse sirf tabhi touch karo jab sach mein zaroorat ho

👉 Emergency fund sirf paisa nahi, mental peace bhi deta hai.

6. Comparison Trap Mein Fas Jana

Doston ki car, colleague ki vacation, neighbour ka naya phone. Yeh sab dekhke decisions lene lagte hain jo actually humari financial situation ke liye sahi nahi hote. Aur phir month end mein regret hota hai jo genuinely painful hota hai.

Reality check yeh hai ki social media aur surroundings hamesha incomplete picture dikhate hain. Aapko unka loan, stress, ya EMI nahi dikti. Simple rule yeh hai ki apni khud ki financial journey par focus karo, baaki ki race mein aapko nahi utarna.

Kaise Avoid Kare

- Social comparison consciously kam karo

- Apne personal financial goals clearly define karo

- Har spending decision emotion se nahi, logic se lo

👉 Comparison se sirf anxiety badhti hai, growth nahi.

Investment Start Na Karna

Sirf saving account mein paisa rakhna enough nahi hai. Inflation dheere dheere uski value khaata rehta hai. Paisa grow karna chahte hain toh invest karna padega, aur yeh jitna complicated lagta hai, utna hai nahi.

Reality check yeh hai ki agar aap invest nahi kar rahe, toh technically aap peeche ja rahe ho, chahe saving ho rahi ho. Simple rule yeh hai ki jitna jaldi start karo, utna better. Amount chhota ho toh bhi start karo.

Beginner Steps for Investment

- Ek small SIP se shuruat karo

- Long-term mindset rakho, short-term fluctuations pe panic mat karo

- Consistency sabse zyada matter karti hai

👉 Investment mein time sabse powerful factor hai. Jitna jaldi shuru, utna zyada faayda.

Simple Money System

Agar sab kuch overwhelming lag raha hai, toh simply yeh structure follow karo:

- 50% — Needs (rent, food, bills)

- 30% — Wants (entertainment, dining out)

- 20% — Saving aur Investment

Yeh beginner-friendly approach hai jo practically kaam karti hai aur zyada complicated bhi nahi hai.

Common Mistakes Jo Log Karte Hain

- Sirf income badhane par focus karna, habits par nahi

- Credit card ka unplanned use

- Bina research ke random investment karna

- Thoda karne ke baad consistency chhod dena

Aaj Se Kya Start Kare

- Last 30 din ke expenses honestly check karo

- Ek basic budget banao, fancy nahi, simple

- Saving automate kar do

- Investment chhota sahi, lekin shuru karo

Frequenly Asked Questions

Salary ka kitna percent save karna chahiye?

20% ideal hai. Shuru mein mushkil lage toh 10% se start karo aur gradually badhao.

Budget banana zaroori hai kya?

Bilkul. Budget ke bina clarity nahi hoti. Aur clarity ke bina control nahi hota.

Investment kab start karna chahiye?

Aaj se. Seriously. Amount chhota ho toh bhi chalega, lekin start karo.

Emergency fund kitna hona chahiye?

Minimum 3 months, ideally 6 months ke expenses ke barabar.

Kya credit card use karna galat hai?

Bilkul galat nahi, lekin bina discipline ke risky zaroor hai. Time par payment aur limited use, yahi formula kaam karta hai.

Conclusion

Paisa gayab nahi hota. Woh dheere dheere, chhoti chhoti galat habits mein nikal jaata hai.

Lekin achhi baat yeh hai ki yeh habits badli ja sakti hain. Agar aapne yeh basic money saving tips seriously follow kiye, toh saving automatic ho jaayegi aur mahine ke end wala stress bhi kafi kam ho jaayega.

Wealth ek din mein nahi banti. Lekin har ek sahi decision aapko thoda aur paas le jaata hai. Toh shuruat karo, aaj se.

One thought on “Salary Aati Hai, Pata Nahi Kahan Chali Jaati Hai? Yeh 7 Galtiyan Band Karo”

Comments are closed.